|

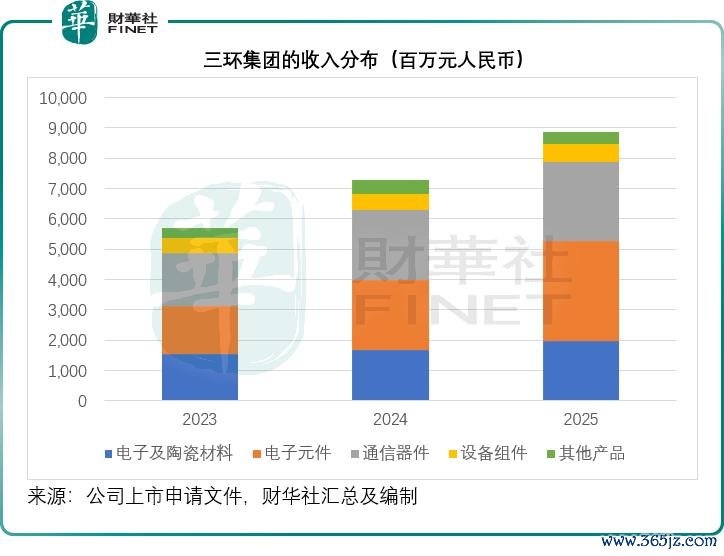

股价六个月涨了两倍,市值超2,700亿元东说念主民币——一家作念陶瓷的公司,凭什么? 谜底或藏在指甲大小的MLCC(多层陶瓷电容器)里。AI行状器越跑越快,对这种被称为“电子工业大米”的产物需求就越来越猛。潮州起家的三环集团(300408.SZ)正值是国内少数能把高容MLCC作念出来的玩家之一。 近日,三环集团再度向港交所递交上市请求,冲刺A+H同步上市。 一家已有半个世纪经营历史的陶瓷小厂,如今站在AI风口上,向全宇宙讲一个更大的故事。 中国开云体育一站式服务入口中枢业务扎根电子陶瓷全赛说念 三环为国内电子陶瓷规模的龙头企业,主打陶瓷材料+中枢电子元器件,业务隐蔽四大中枢板块,适配奢靡电子、通讯、数据中心、工业自动化、新动力等多个主流赛说念,产物相连电子建树坐褥的中枢法子。 1)电子元件(中枢增长引擎):以MLCC为中枢产物,是三环频年增长最快、盈利弹性最大的业务。分部收入从2023年的15.72亿元(单元东说念主民币,下同)扩大至2025年的33.08亿元,年增幅均在43%以上;分部毛利率从2023年的27.8%扩大至2025年的41.30%,量价皆升带动该公司举座盈利才智的普及。 2)通讯器件(基本盘业务):聚焦于光通讯部件与半导体配套封装中枢需求,造成隐蔽光通讯麇集、封装部件和晶振封装的多元化产物矩阵。分部营收保持庞大增长,2025年收入同比增长12.50%,至25.94亿元,毛利率增至42.6%。 3)电子及陶瓷材料(基础原材料业务):为该公司各种元器件产物提供中枢原材料,完了自研自产。2025年分部营收同比增长16.82%,至19.59亿元,毛利率约36.6%。 4)配套高下流产业链,营收范畴庞大,举座补充该公司的业务疆土。

从举座功绩来看,该公司营收从2023年56.82亿元增长至2025年88.69亿元,年复合增速或约24.94%;年度利润同步增长,2025年达到26.17亿元,两年间的年复合增幅约28.57%,举座盈利才智赓续夯实,且举座毛利率庞大看守在40%独揽,在制造业企业中属于较高水平。 硬核竞争上风:产能、大家化、技巧三重壁垒 三环集团能在MLCC高景气周期中充分受益,且赓续领跑行业,中枢在于构建了同业难以复制的竞争壁垒。 第一,产能弥散、哄骗率高位开动,请托才智跨越。公司当今在海表里布局10大坐褥基地,隐蔽国内潮州、南充、德阳中枢产区,以及泰国、德国国际基地,幸运彩app2026世界杯中国官方下载造成大家化产能布局,既能知足国内需求,也能适配国际客户供应链体系。铁心2025年末,公司中枢的通讯器件产能哄骗率达94.0%,电子元件产能哄骗率89.5%,中枢产物产能近乎满产开动。 第二,全产业链自研自产,本钱与品控上风凸起。不同于大宗仅作念元器件加工的企业,三环掌持上游电子陶瓷中枢材料、中游元器件坐褥、下流配套建树的全链条技巧,原材料自主可控,无需依赖外部采购。这不仅大幅缩短坐褥本钱,缓冲原材料价钱波动风险,还能精确把控产物性量,适配高端客户的严苛需求。 第三,赓续高研发干涉,技巧迭代才智庞大。近三年公司研发用度赓续增长,2025年研发干涉达6.53亿元,占其营收范畴的7.37%,永久深耕陶瓷材料、精密元器件、自动化坐褥技巧。赓续的技巧干涉,让公司能够紧跟行业迭代节律,构筑深厚的技巧壁垒。 AI波澜下的中枢计遇:精确卡位高需求赛说念 当下AI产业高速发展,米兰体育中国官网算力基础格式、AI末端建树全面升级,获胜带动高端电子元器件需求爆发,而三环的产物布局精确踩中AI发展红利。 一方面,AI数据中心拉动高端元器件刚需。AI大模子磨砺、算力行状器开动,对高频、高压、高可靠性的MLCC、通讯器件需求大幅普及。传统奢靡电子MLCC需求偏老例,而算力建树所需元器件精度、庞大性、寿命条目更高,附加值也更高。据其请求文献,公司这次港股IPO募资,将用于布局数据中心相关电子元件形貌,针对性扩产高端产物,精确对接AI算力基础格式的增量需求。 另一方面,大家化布局适配AI产业链单干。公司泰国、德国国际基地,可获胜行状国际AI硬件、通讯建树厂商,隐敝商业壁垒,普及大家市集份额。同期公司募资将股东国际工场自动化升级、燃料电板、高精度微点胶系统等高端形貌,进一步适配AI、新动力高端制造的配套需求。 此外,AI赋能工业自动化,带动工业建树、智能末端元器件需求扩容,公司全品类产物矩阵可全面隐蔽下流增量市集,大开永久成长天花板。 行业红利不代表无波动,隐患拦截惨酷 举座来看,三环集团基本面塌实、赛说念景气度高,但相同存在投资与发展风险,需感性看待。 其一,MLCC行业周期波动风险。面前行业处于高景气上行周期,供需偏紧带动产物加价、企业盈利普及,最近MLCC宗旨股大涨,亦然因为AI行状器和高端车规级MLCC产物需求孔殷而加价所致,但电子元器件行业具备强周期性。跟着行业内厂商赓续扩产,改日产能麇集开释后,粗略率会出现供需多余、产物降价的情况,届时公司电子元件业务毛利率、营收增速将靠近下行压力。 其二,行业竞争加重风险。国内风华高科(000636.SZ)、国瓷材料(300285.SZ)等同业企业同步扩产布局高端MLCC赛说念,国际头部厂商技巧赓续迭代,行业内卷加重。若公司技巧迭代、产能落地速率不足同业,可能靠近市集份额被挤压的风险。 其三,部分业务盈利承压,结构优化存在压力。电子及陶瓷材料板块毛利率一语气两年下行,业务结构优化仍需时代。此外,跟着产能赓续推广,改日折旧、东说念主工等本钱增多,可能压制举座盈利水平。 其四,国际经营与计谋风险。公司国际坐褥基地布局较多,国际市集商业计谋、地缘政事、汇率波动等成分,均可能影响国际形貌运营与盈利,增多经营不细目性。 回来:景气度托底,永久价值与风险并存 依托MLCC行业高景气与AI产业增量需求,三环集团面前功绩增长细目性较强,重复大家化产能布局、全产业链技巧壁垒、高位产能哄骗率,公司中枢竞争力凸起。这次冲刺港股上市,将助力公司进一步扩产高端产物、迭代中枢技巧、完善大家化布局,永久成漫空间赫然。 但必须明确,行业周期、市集竞争、业务结构、国际经营等风险确实存在,股价大幅上升后或透支部分行业红利。举座而言米兰体育MILAN,三环集团是基本面塌实、赛说念优质、成长逻辑赫然,但存在周期波动隐患的行业龙头,改日发展机遇与风险并存,需赓续追踪行业周期拐点与公司产能、技巧落地程度。 |

备案号:

备案号: