米兰体育中国官网 易景科技IPO:毕马威审计司理出任财务总监,孙斌两年涨薪近百万

撰文:孙肃博

2025年以来,大家智能末端ODM行业在存量竞争与期间迭代的双重挤压下加快洗牌。据Counterpoint Research数据,2025年上半年大家智高东谈主机ODM出货量占举座出货量的43%,创下2019年以来同期最高记录。头部厂商华勤期间、闻泰科技、龙旗科技紧紧占据前五把交椅,悉数平分近七成阛阓份额。

在这一高度荟萃的赛谈上,2026年4月2日,由龙旗科技前职工联手创办的企业——上海易景信息科技股份有限公司(以下称“易景科技”),认真向港交所主板递交上市央求,招银海外与交银海外担任联席保荐东谈主。

公司定位为“AI时期全栈智能硬件料理决策提供商”,以2025年大家智高东谈主机ODM出货量第六的头衔闯入成本阛阓,2023年至2025年出货量复合年增长率达21.9%,居大家十大供应商之首。

可是,光鲜排行背后,招股书揭开了这家公司的另一面:2025年营收32.19亿元,同比下滑8.2%;毛利率仅9.5%,净利率低至2.2%。

更令阛阓警惕的是,敷陈期内,公司来自最大客户传音控股(688036.SH)的收入占比区别高达79.3%、88.8%和79.0%,采购端向传音控股的采购额占比通常跳跃56%。“亦客亦供”的深度绑定,使易景科技在供应链体系中的自主性相对受限。与此同期,营业应收款项盘活天数从2023年的27天拉长至2025年的115天,回款压力延续加大。

在营收限制突破30亿元的配景下,公司账面利润尚不及亿元,而高度荟萃的客户结构、通俗的盈利空间与延续增压的回款周期,三者叠加之下,易景科技的IPO故事,将怎样续写,仍有待期间给出谜底。

01

龙旗“三剑客”出走创业

首创东谈主两年涨薪近百万

在智高东谈主机ODM这条高度荟萃的赛谈上,易景科技的创业故事,始于三位龙旗科技(9611.HK)前职工的集体出走。

易景科技的首创东谈主孙斌现年47岁,2002年毕业于成王人理工大学信息工程专科,2017年取得清华大学高等料理东谈主职工商料理硕士学位。在消费电子及通信行业,孙斌领有跳跃20年的从业训诫。2004年3月至2008年4月,他曾任龙旗科技第二居品行状部居品总监,分摊居品部、面孔料理部及客户期间解救部。

与他一同离开龙旗、联手创业的,还有两位彼时的共事。一个是陈妙波,2006年至2008年曾任龙旗科技第二居品行状部软件部司理;另外一位是王涛,同期亦在龙旗科技任职。加入易景科技后,二东谈主区别负责统筹供应料理体系、行销体系。

《港派IPO》细心到,陈妙波、王涛与孙斌一样,均为理工科诞生。陈妙波毕业于燕山大学筹划机科学与期间专科,王涛则毕业于南京理工大学机械想象制造过甚自动化专科。

2008年7月,易景科技认真被注册缔造,注册成本为300万元,由孙斌持股49%,两名孤苦第三方黄连及黄世伟悉数持股51%。招股书并未裸露二东谈主的具体身份,仅称其为“孤苦第三方”。

从期间线来看,孙斌等东谈主的创业踩在了国内智高东谈主机ODM行业起步的要害节点上。彼时,以闻泰、华勤、龙旗为代表的中国ODM厂商正集体崛起,从IDH向ODM全面转型,大家智能末端制造订单开动加快向中国转移。易景科技创立之初以智能硬件想象决策提供为中枢业务,主要输出想象与研发材干。

2013年8月至2018年5月,孙斌通过一系列股权转让,安然从黄连及黄世伟手中收购了公司剩余51%的股权。至此,易景科技成为孙斌全资控股的企业。而同于2018年5月,历经十年的期间,孙斌的两位老共事王涛、陈妙波终于领有了公司股权。

彼时,孙、王、陈三东谈主与由孙斌动作平方合资东谈主抑止的三家有限合资企业——上海润笙、上海高躅及上海禹初,以增资形式认缴公司悉数700万元注册成本。

2019年5月,孙斌再将公司4%股权转让予上海羿加,该企业通常是由孙斌动作平方合资东谈主抑止的有限合资企业。

经此一系列增资及股权转让后,易景科技由孙斌径直持股26%,王涛持股4%,陈妙波持股4%,上海润笙持股37%,上海高躅持股15%,上海禹初持股10%,上海羿加持股4%。

限度这次IPO前,孙斌通过径直持有公司22%股份,加上通过上海润笙、上海高躅、上海禹初及上海羿加四家平台迤逦持有的55.83%股份,悉数抑止公司约77.83%的投票权,开云app在线体育中国世界杯官网为公司的控股股东;王涛、陈妙波各自持有公司3.38%的股份。

料理层方面,孙斌担任董事长兼首席扩充官,负责集团政策贪图、 要紧决策及运筹帷幄料理;陈妙波任扩充董事兼业务赋能总裁,负责统筹供应料理体系;王涛任扩充董事兼客户见效副总裁,负责统筹营销体系及新业务孵化部。三东谈主组成公司的中枢决策层。

从薪酬来看,孙斌2023年至2025年领取的薪酬区别为43.8万元、79.8万元和141万元,呈逐年上升态势,2025年较2023年增长逾两倍。陈妙波同期的薪酬区别为37.5万元、68.2万元和98.6万元,增幅通常权贵。而王涛于2026年1月才参加公司董事会,是以招股书对其薪酬未作裸露。

从龙旗“三剑客”集体出走,到孙斌用五年清退外部股东扫尾全资控股,再到王涛、陈妙波以增资形式赢得股权——三东谈主之间的羁绊,已越来越深。

02

递表前夜引入国资战投

毕马威审计司理出任财务总监

2026年1月29日,距递表港交所仅两个月,易景科技完成了一轮要害融资。宝山金浦、上海畅昊、宜宾民经投资、苏州海峡四家机构悉数向公司注资9000万元。此轮融资完成后,公司投后估值达15亿元。

据《港派IPO》了解,四家机构中,宝山金浦与宜宾民经投资均有国资配景。易景科技在招股书中暗示,这体现了投资东谈主对集团业务发扬、营运实力及永恒出息的招供与信心。

可是,光鲜的融资叙事背后,却潜伏一份严苛的超过权益条目清单。

招股书裸露,四家投资方在注资的同期,还获授予了超过权益,包括股份赎回权、拖售权、优先购买权、随售权、优先认购权、反摊薄权等。其中,除优先购买权与随售权外,其余通盘超过权益将于公司上市前自动隔断。

招股书进一步列示了保留的两项权益的具体本体。优先购买权商定,孙斌、王涛、陈妙触及四家职工持股平台向任何第三方转让股份前,须当先按同等价钱及条目向各投资者发出要约。随售权则商定,若投资方肃清优先购买,则其有权要求按同等价钱及条目,按比例将其股份一并转让予潜在受让方。

这意味着,即便易景科技见效上市,孙斌等公司老股东在减持退出时,仍须优先“护理”这四家投资方的利益——要么让投资方优先买走拟转让股份,米兰体育中国官网要么让投资方乘车一同卖出。关于孙斌而言,这一安排相称于在个东谈驾驭股的流动性上加了一起“阀门”,而这谈阀门的钥匙,并不完全掌持在他我方手中。

更值得良善的是,在母公司层面的股份赎回权随上市隔断的同期,易景科技的子公司层面却埋着一条更为荫藏的对赌条目。

招股书裸露,别称投资者以999万元认购了易景科技子公司四川易景的新增注册成本,并获授赎回权。若易景科技2030年底前未能上市,或四川易景于2025至2027年间任一年出现净亏本,易景科技须以现款回购其股份,赎回价钱为投资金额叠加LPR利息,或者已分拨股息以及已宣派但未支付股息,取较高者。

据了解,四川易景是易景科技位于宜宾的主要出产基地,承担公司中枢的智能末端制造职能。这一条目意味着,即便母公司层面见效登陆港交所,惟有四川易景在2025年至2027年间任一司帐年度出现亏本,公司仍须动用真金白银实际回购义务。

与此同期,2025年12月,易景科技还完成了一次要害的东谈主事安排——聘任吴骁出任公司财务总监。

吴骁本年34岁,2024年11月,赢得注册司帐师寰球度调治考试全科及格证。而2018年12月至2024年8月,其便任职于德勤华永司帐师事务所,担任助理审计司理;2024年8月至2025年12月,转至毕马威司帐师事务所上海分所,担任审计司理。这次IPO,易景科技聘任的核数师及陈述司帐师,恰是毕马威司帐师事务所。

毕马威审计司理在递表前夜跳槽至客户企业出任财务总监,四家机构携超过权益在递表前夜火线入局。易景科技的IPO筹备期,十分发愤。而藏在股东左券中的优先购买权与随售权,以及上市失败即重启的股份赎回条目,则为这场成本冲刺埋下了辞谢淡漠的伏笔。

03

超七成收入靠传音控股

第二增长弧线尚在襁褓

财务数据是历练一家ODM厂商成色的最直不雅标尺。

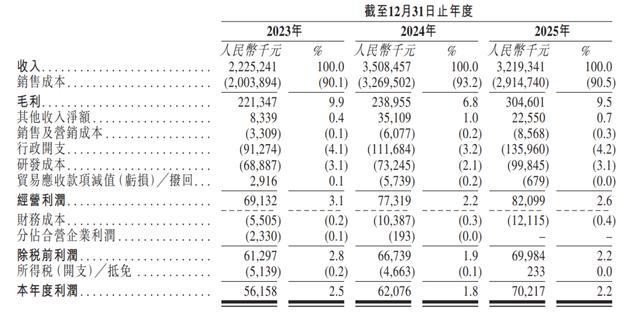

招股书表现,2023年至2025年(以下称“敷陈期”),公司营收区别为22.25亿元、35.08亿元和32.19亿元,复合年增长率20.3%。2025年营收同比下滑8.2%,主要系公司优化了智能末端居品的客户及居品组合,专注于客户群多元化及毛利率较高的居品供应,导致智能末端居品销售额下落所致。

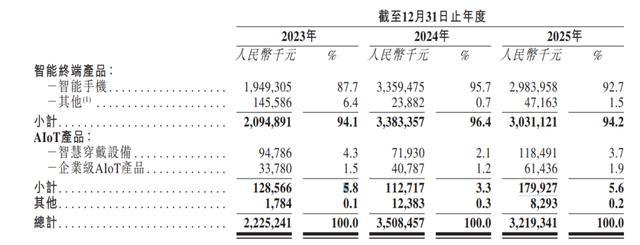

同期,公司净利润区别为5615.8万元、6207.6万元和7021.7万元,对应净利率区别为2.5%、1.8%和2.2%;毛利区别为2.21亿元、2.39亿元和3.05亿元,对应毛利率区别为9.9%、6.8%和9.5%。其中,智高东谈主机业务动作中枢收入开头,同期毛利率区别为8.7%、6.1%和8.7%,恒久在个位数盘桓。

不外,对比行业头部企业来看,ODM行业头部厂商华勤期间(3296.HK)2025年的毛利率不及8%,龙旗科技毛利率也在8.5%傍边。

为料理业务结构单一问题和提高盈利材干,易景科技连年来开动发力AIoT居品。从数据来看,AIoT业务2024年至2025年销售收入增速达59.6%,但2025年AIoT居品收入仅为1.8亿元,占总收入的比例约为5.6%,体量仍相称有限。短期内,AIoT难以追上智高东谈主机成为相沿公司利润的第二引擎。

比低毛利率更令东谈主担忧的,是公司的回款材干正在承压。

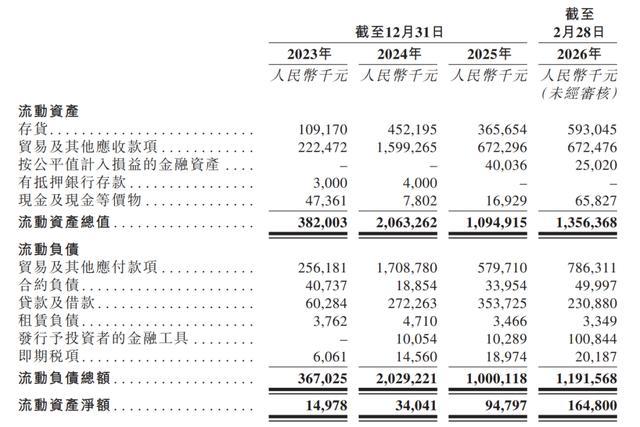

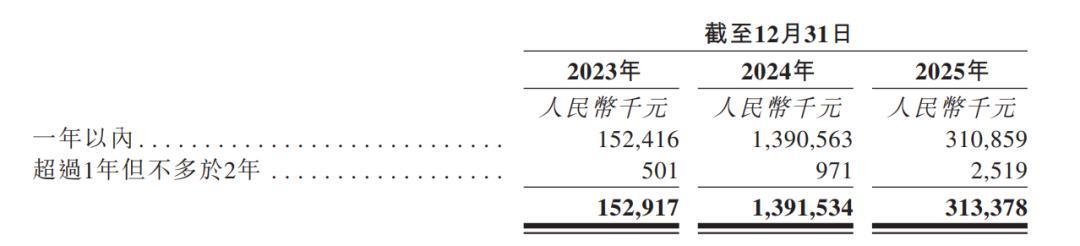

招股书表现,敷陈期内,公司营业应收款项盘活天数从2023年底的27天,攀升至2024年底的84天,并进一步增至2025年底的115天,三年间增幅高达325.9%。公司评释称,尽管敷陈期内授予客户的信贷期保持相对褂讪,但由于2025年收入下落,导致盘活天数进一步上升。

这意味着,易景科技卖出去的货越来越多,但收纪念的钱却越来越慢。长达近四个月的收款周期,在ODM行业本就微利的配景下,对公司的营运资金变成了延续侵蚀。

限度2026年2月28日,易景科技的现款及现款等价物余额约为6582.7万元。但同期,公司约有2.31亿元的贷款及借款,短期债务缺口约1.65亿元。

不外,公司营业应收款项的结构有所改善。招股书表现,限度2025年末,一年以内的营业应收款项余额为3.1亿元,较2024年末的13.87亿元大幅减少了77.65%。

易景科技业务结构中另一个辞谢淡漠的风险,是客户与供应商的高度荟萃与类似。

从客户荟萃度看,敷陈期内,公司前五大客户孝敬的收入占比区别高达94.2%、97.1%及97.7%。其中,最大单一客户传音控股的占比区别为79.3%、88.8%和79.0%。2024年,公司近九成收入来自传音控股一家客户,全年的营收限制险些与传音的订单节拍深度绑定。

从采购端看,传音控股通常演出着要害脚色。敷陈期内,公司向传音控股的采购额区别为12.47亿元、16.18亿元和15.52亿元,占各年度采购总和的比例区别为58.3%、62.2%和56.8%。在采购安排方面,公司主要通过buy-and-sell模式向传音控股采购芯片和存储等电子组件,再将制品卖回给传音。

这一“亦客亦供”的模式,使易景科技在产业链中的脚色更接近“代工加采购”的中间步伐。其坦言,当今公司荟萃于少数主要客户,若该主要客户大幅减少对公司订单,或完全罢手与公司进行业务来往,公司将面对要紧损失的风险。

易景科技同期暗示:“咱们与传音的探究反馈了两边在产业链中的互补定位,尽管曩昔咱们对传音的收入荟萃度相对较高,但依赖经过已呈改善趋势,2025年向传音的销售量占比相较2024年有所下落即为明证,且咱们延续鼓吹客户、阛阓及居品多元化。”

招股书进一步裸露,易景科技对传音控股的销售量占比已从2024年的86.5%下落至2025年的65.8%。但从统统收入孝敬来看,2025年传音仍孝敬了79.0%的总收入,依赖经过如故处于较高水平。

毛利率不及10%,营业应收款盘活天数三年翻了近四倍,近概况收入来自褪色家客户,近六成采购也来自褪色家客户,易景科技在财务层面面对的挑战,是多维度且相互交汇的。

低毛利率压缩了利润空间,超长的回款周期迫害了现款流,客供两头的高度荟萃则减轻了公司的议价材干和抗风险材干。在AIoT新业务尚难挑起大梁、智高东谈主机主业增速放缓的配景下米兰体育中国官网,怎样冲突这一财务困局,是易景科技IPO故事中最要害的一起考题。

AG真人中国官方网站